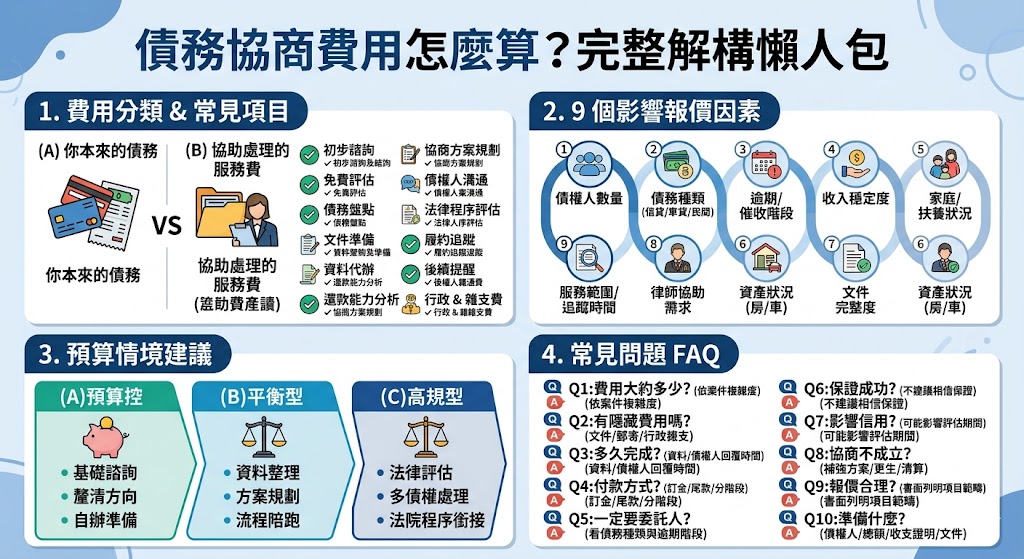

債務協商費用怎麼算?先分清楚你在付什麼

談債務協商費用之前,要先分清楚兩件事:第一,是你本來欠銀行、融資公司、信用卡或其他債權人的債務;第二,是你委託專業人員協助處理債務協商時,可能產生的服務費、文件費、顧問費或法律服務費。很多人會把這兩種費用混在一起,導致看報價時不知道自己到底在付什麼。

一般來說,債務協商服務的費用,通常不是看「欠多少錢就收多少錢」這麼簡單,而是看案件要花多少時間整理、要面對幾個債權人、資料是否完整、是否已經逾期、是否已有催收或法律程序,以及是否需要律師或法務協助判斷更生、清算、前置協商、個別協商等不同路線。也就是說,費用重點不只在金額大小,而是在案件複雜度。

債務協商不是單純「幫你殺價」

不少人以為債務協商就是請人幫忙跟銀行談減免,但實際上,協商能不能成立,通常取決於你的收入、必要支出、扶養人口、資產負債狀況、債權人接受度與履約能力。專業人員比較常做的工作,是協助你把現況說清楚、把資料補完整、把可負擔的還款方案整理出來,再依適合的程序與債權人溝通。

因此在比較債務協商價位時,不建議只看誰比較便宜,而是要看這個方案是否有清楚列出服務範圍。例如是否包含債務盤點、聯徵與債權資料整理、收支分析、協商方案建議、文件撰寫、債權人溝通、後續追蹤與履約提醒。若報價很低,但內容只包含初步諮詢,後續每個步驟都另外收費,總費用可能反而更高。

債務協商費用組成拆解表

以下表格可以幫你快速看懂債務協商報價單常見項目。不同公司、律師事務所或顧問單位的名稱可能不同,但核心概念大致相近。詢價時,建議請對方把項目拆開說明,不要只給一個總價。

| 項目 | 說明 | 會造成價差的原因 |

|---|---|---|

| 初步諮詢與免費評估 | 了解債務總額、債權人、收入、支出與目前催收狀況 | 有些只做簡單判斷,有些會提供較完整的初步方向與風險提醒 |

| 債務盤點服務 | 整理信用卡、信貸、車貸、融資、民間借貸與其他債務 | 債權人越多、資料越分散,整理時間越長 |

| 文件準備與資料代辦 | 協助準備身分資料、收入證明、財產資料、債權清冊等 | 文件缺漏、跨縣市申請、需要補件或重新整理時,成本會增加 |

| 還款能力分析 | 評估每月可負擔金額、必要生活費、扶養責任與現金流 | 收入不穩、自由業、家庭支出複雜者,分析難度較高 |

| 協商方案規劃 | 依債務狀況設計可能的還款期數、月付金額與溝通方向 | 是否需要多版本方案、是否涉及多家金融機構或不同債權類型 |

| 債權人溝通協助 | 協助與銀行、融資公司或其他債權單位溝通資料與條件 | 債權人數量、催收階段、是否已轉讓債權都會影響工作量 |

| 法律程序評估 | 評估前置協商、個別協商、調解、更生或清算等可能路線 | 是否需要律師參與、法院程序、書狀或正式法律意見 |

| 履約追蹤與後續提醒 | 協商成立後提醒繳款、避免毀諾、協助理解後續注意事項 | 服務期間長短、是否包含定期追蹤、是否提供後續諮詢 |

| 行政與雜支費用 | 可能包含文件申請、郵寄、影印、交通或其他行政成本 | 是否代辦、資料份數、送件方式與補件次數不同 |

看報價單時,最重要的是確認「總費用包含哪些工作」與「哪些情況會追加費用」。有些債務協商方案會採一次性收費,有些採階段收費,有些可能先收諮詢或文件整理費,再依是否進入協商、調解或法律程序另行報價。只要明細清楚、服務範圍合理,通常就比單純追求低價安全許多。

影響債務協商報價的 9 個因素

債務協商報價通常會依案件條件調整。以下 9 個因素,是最常造成費用差異的原因,也是你詢問報價前可以先整理好的重點。

- 債權人數量:債權人越多,資料確認、聯繫與協商工作就越多。

- 債務種類:信用卡、信貸、車貸、融資、民間借貸、保證債務等,處理方式可能不同。

- 是否已逾期或被催收:若已進入催收、支付命令、強制執行等階段,處理難度通常提高。

- 收入是否穩定:固定薪資、自由業、臨時工、現金收入者,需要準備的證明文件不同。

- 家庭與扶養狀況:扶養父母、子女、重大醫療支出或特殊家庭支出,都會影響還款能力分析。

- 資產狀況:名下是否有房屋、車輛、存款、保單或其他財產,可能影響協商與法律評估。

- 文件完整度:資料越完整,評估越快;資料缺漏越多,補件與整理成本越高。

- 是否需要律師協助:單純顧問諮詢與正式法律程序服務,費用結構通常不同。

- 服務範圍與追蹤時間:只做初評、協助送件、全程陪跑、後續履約追蹤,價位都會不同。

為什麼同樣是債務協商,報價差很多?

因為每個人的債務協商難度不同。有些人只是短期繳款壓力過大,債權人集中在一兩家銀行,收入也穩定,這種案件通常比較好盤點;但有些人同時有多張信用卡、信貸、融資、民間借貸,甚至已經收到法院文件或遭遇強制執行,這時就不能只靠簡單諮詢處理,報價自然會不同。

因此,債務協商價位應該看「服務內容是否對應你的複雜度」。若你的狀況單純,選擇過度高規的方案可能不必要;若你的狀況複雜,只選最低價方案,反而可能遇到服務不足、文件錯誤或後續追加費用的問題。

3 種預算情境建議:預算控、平衡型、高規型

預算控:先做初步評估與自辦準備

如果你的債務狀況相對單純,例如債權人不多、收入穩定、尚未進入複雜法律程序,可以先選擇免費評估或基礎諮詢,再自行準備文件。這種方式適合預算有限、願意自己花時間整理資料的人。

預算控方案的重點是「先搞清楚方向」。你可以先確認自己適合前置協商、個別協商,或是否需要進一步法律評估,再決定要不要委託全程服務。缺點是需要自己理解流程與準備資料,若文件缺漏或判斷錯誤,可能會拖慢進度。

平衡型:文件整理+協商方案規劃+流程陪跑

多數第一次找債務協商服務的人,會比較適合平衡型方案。這類方案通常會包含債務盤點、資料整理、還款能力分析、協商方向建議,以及送件或溝通流程協助。費用不一定最低,但能省下很多自己摸索的時間。

平衡型方案適合債權人較多、文件不完整、對流程不熟、擔心與債權人溝通出錯的人。選擇時,要確認方案是否包含補件協助、進度回報、報價範圍與後續追蹤,避免只買到一份制式文件。

高規型:法律評估+多債權處理+後續追蹤

如果你已經出現嚴重逾期、催收壓力、支付命令、扣薪、強制執行,或債務中包含民間借貸、保證責任、共同債務等複雜問題,單純協商顧問可能不夠,這時就適合選擇高規型方案,讓律師或具備相關經驗的專業人員協助評估。

高規型方案通常費用較高,但價值在於風險判斷、法律程序銜接、文件完整度與策略安排。尤其當你的案件可能涉及更生、清算、法院調解或強制執行時,與其只問債務協商多少錢,不如先問這個服務是否能處理你目前最急迫的風險。

債務協商 FAQ 常見問題

Q1: 債務協商費用通常怎麼算?

債務協商費用通常會依債權人數量、債務複雜度、文件完整度、是否逾期、是否需要法律程序與服務範圍而不同。建議不要只看總價,而要確認報價包含哪些服務。

Q2: 債務協商有沒有隱藏費用?

有可能。常見隱藏費用包含文件代辦、補件、郵寄、行政雜支、律師服務、法院程序或額外債權人處理費。簽約前應要求書面列明哪些包含、哪些另計。

Q3: 債務協商多久可以完成?

完成時間會依資料準備速度、債權人回覆、是否補件與案件複雜度而不同。單純案件可能較快進入協商流程,複雜案件則可能需要更長時間整理與等待回覆。

Q4: 債務協商付款方式有哪些?

常見付款方式包含一次付清、分階段付款、訂金加尾款或按月付款。付款前應確認付款節點、退費條件、協商不成立時如何處理,以及是否提供正式收據或合約。

Q5: 債務協商一定要委託公司或律師嗎?

不一定。部分程序可以自行準備資料申請,但如果債權人多、文件不完整、已有催收或法律程序,委託專業人員協助評估與整理,通常能降低判斷錯誤與流程延誤的風險。

Q6: 債務協商可以保證成功嗎?

不建議相信保證成功的說法。債務協商結果會受到收入、支出、債權人判斷、文件完整度與履約能力影響,專業服務可以協助規劃與溝通,但不能保證債權人一定同意。

Q7: 債務協商會影響信用嗎?

可能會。債務協商、履約狀況或毀諾紀錄可能影響信用評估與後續申貸審核。實際揭露期間與影響程度,應以聯徵中心及相關規定為準。

Q8: 協商不成立怎麼辦?

協商不成立時,可能需要重新檢視還款能力、補充資料、調整方案,或評估調解、更生、清算等其他程序。建議在簽約前先問清楚不成立時服務是否繼續、是否另行收費。

Q9: 怎麼判斷債務協商報價是否合理?

合理報價應該清楚列出服務內容、費用項目、付款方式、追加費條件、退費條件與實際處理人員。若只有口頭承諾或只寫一式服務,建議先要求補充明細。

Q10: 詢問債務協商報價前要準備什麼?

建議先準備債權人清單、債務總額、每月收入、必要支出、是否逾期、是否收到催收或法院文件,以及過去是否曾申請協商。資料越完整,越容易取得準確報價。

-

-